- bestmarketing.ee

- dv.ee

- ehitusuudised.ee

- finantsuudised.ee

- foundme.io

- ituudised.ee

- kaubandus.ee

- kestlikkusuudised.ee

- kinnisvarauudised.ee

- laanevirumaauudised.ee

- logistikauudised.ee

- mu.ee

- palgauudised.ee

- personaliuudised.ee

- pollumajandus.ee

- raamatupidaja.ee

- toostusuudised.ee

- imelineajalugu.ee

- imelineteadus.ee

- nationalgeographic.ee

- virtuaalkliinik.ee

- OMX Baltic−0,01%261,76

- OMX Riga−1,1%872,07

- OMX Tallinn0,01%1 684,18

- OMX Vilnius−0,16%1 010,5

- S&P 500−0,13%5 738,17

- DOW 300,33%42 313

- Nasdaq −0,39%18 119,59

- FTSE 1000,43%8 320,76

- Nikkei 2252,32%39 829,56

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,9

- GBP/EUR0,00%1,2

- EUR/RUB0,00%105,26

- OMX Baltic−0,01%261,76

- OMX Riga−1,1%872,07

- OMX Tallinn0,01%1 684,18

- OMX Vilnius−0,16%1 010,5

- S&P 500−0,13%5 738,17

- DOW 300,33%42 313

- Nasdaq −0,39%18 119,59

- FTSE 1000,43%8 320,76

- Nikkei 2252,32%39 829,56

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,9

- GBP/EUR0,00%1,2

- EUR/RUB0,00%105,26

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

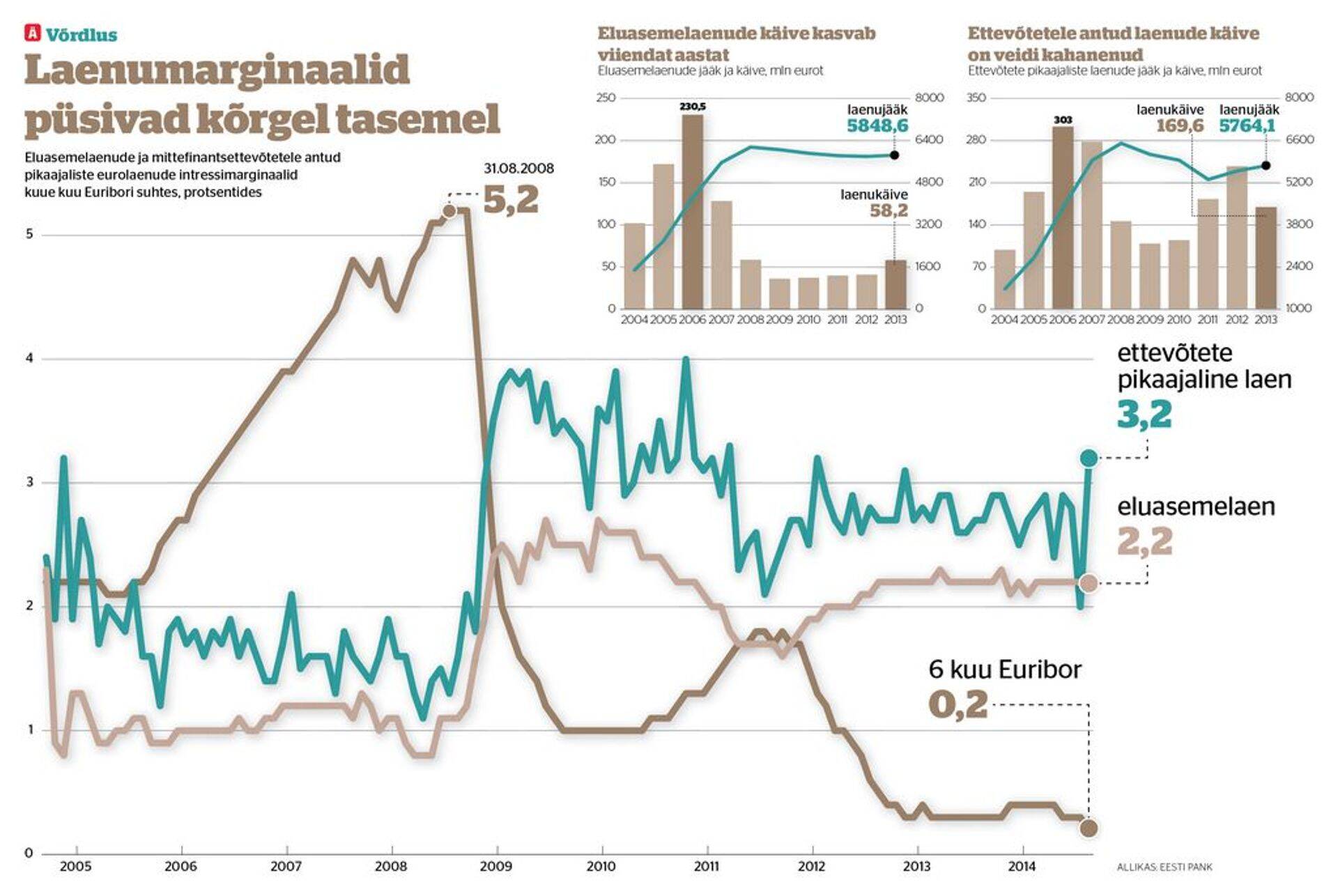

Pangad hoiavad kõrgeid laenumarginaale

Samal ajal kui eluasemelaenude baasintressiks kujunenud 6 kuu euribor on rekordiliselt madal ning Euroopa Keskpank survestab panku laenuraha majandusse paiskama, püsivad pankade riskimarginaalid endiselt kõrged. Spetsialistide hinnangul jäävad pankade intressilisad samale tasemele veel lähemateks aastateks.

Tasub teada

Eesti Panga andmetel oli eluasemelaenude käive septembris 75,1 miljonit eurot võrreldes aastataguse 65,1 miljoniga.

Tipphetkel oktoobris 2006 oli see 235 miljonit eurot ning madalhetkel jaanuaris 2010 küündis 22,9 miljonini.

Laenujääk ulatus septembris 5,96 miljardi euroni võrreldes aastataguse 5,82 miljardiga. Novembris 2008 oli see 6,16 miljardit eurot.

Alates kriisist on nii eluaseme- kui ärilaenude riskimarginaalid olnud stabiilselt kõrged. Kui enne 2008. aasta kinnisvarabuumi oli tavapärane laenumarginaal alla 1protsendi, siis alates 2009.aastast on see püsinud märgatavalt kõrgem. Samas on viimastel aastatel kasvanud nii laenujäägid kui ka -käive ning pangad teenivad head kasumit.

Pangad säilitavad kasumlikkust

"Tänu hoiuste kiirele kasvule on oluliselt paranenud pankade rahastamisolukord ning kapitaliseeritus püsib väga tugev. Samas on pankade vaheline konkurents uute laenuklientide pärast mõõdukas ja pangad üritavad väga madalate baasintressimäärade keskkonnas oma kasumlikkust säilitada," märkis Eesti Panga ökonomist Taavi Raudsaar.

Seetõttu usub Raudsaar, et lähiaastatel säilib suuresti viimase kahe aasta olukord, kus nii ettevõtetele väljastatud pikaajaliste laenude kui ka majapidamiste eluasemelaenude intressimarginaalid püsivad ligikaudu samadel tasemetel.

Samadel tasemetel tähendab eluaseme laenude puhul umbes 2,2%-list ja pikaajaliste ärilaenude puhul 3,2%-list marginaali. Võrdluseks võib tuua buumiaegsed intressimäärad, mil marginaal jäi tavapäraselt 1-1,5% piiresse. Lisaks toetab pankade tulusid asjaolu, et laenujäägi mõttes suureneb portfellis ajapikku pärast 2008. aastat väljastatud laenude osatähtsus ja seega ka portfelli keskmine marginaal.

Marginaalid alanema ei hakka

Pangad ise põhjendavad marginaalide püsimist suhteliselt kõrgel tasemel sellega, et mulli lõhkemisel tuli majandusolukorra ja laenuportfelli kvaliteedi järsu halvenemise tõttu ka riskihinnanguid ülespoole korrigeerida. Tõepoolest, kriisiaastatel kergitas reaalsektori jaoks rahastamise hinda ka üleüldine usalduse puudumine ja väga suur määramatus edasiste majandusarengute suhtes. Samas on olukord tänaseks muutunud, kuid pangad teenivad intresside pealt endiselt korralikke kasumeid.

Swedbanki erakliendi laenuportfelli juhtimise osakonna juhataja Kersti Arro sõnul pole eluasemelaenude marginaalid viimastel aastatel oluliselt muutunud, kuna laenude väljastamiseks vajalik kulubaas on kasvanud nii suurenenud kapitalivajaduse kui keerukama laenude väljastamise protsessi abil. Olulist marginaalide alanemist pole tema sõnul oodata, kuna uute regulatsioonide tõttu suureneb pankade kulubaas.

Nimelt plaanib Eesti Pank tulevast aastast kehtestada kommertspankadele eluasemelaenude andmisel kolm nõuet, mis ennetava sammuna vähendavad tulevikus laenubuumi riski. Esiteks ei või laenusumma edaspidi ületada 85 protsenti laenutagatise ehk soetatava eluaseme väärtusest. Teiseks võivad laenusoovija kõik igakuised laenu- ja liisingumaksed kokku võivad moodustada kuni 50 protsenti tema netosissetulekust. Kolmas nõue on, et eluasemelaenu võib anda kuni 30 aastaks.

Fakti, et lähitulevikus ei ole ette näha marginaalide olulist muutumist võrreldes tänase tasemega, tõdes ka SEB jaepanganduse ja tehnoloogia valdkonna juht Eerika Vaikmäe Koit. "Panga laenuandmisega seotud kulud on kasvanud seoses uute regulatsioonidega ja panga laenutegevus üldiselt kallimaks muutunud," põhjendas ta rõhutades ühtlasi, et laenu riskitaseme määramine on täpsem ja hinnastamine riskipõhine ning seega võib erinevate klientide lõikes intressimarginaal oluliselt erineda.

Olukorda muudab tihedam konkurents

Danske Banki tegevjuhi Aivar Rehe sõnul võib aga just aktiivne konkurents turul suruda eraisikute ja ettevõtete koondportfellide keskmised marginaalid madalamatele tasemetele. "Kuna Eesti laenuturg on väike ja kliendid aktiivsed ning pankadevaheline konkurets tugev, tagab pankade omavaheline võistlemine klientidele laenutingimuste osas parimad finantseerimistingimused," lausus Rehe. Sellepärast julgustab ta nii ettevõtteid kui eraisikuid küsima laenupakkumisi lisaks oma kodupangale ka teistest pankadest.

Danske Bank on juhi kinnitusel käesoleva aasta üheksa kuuga väljastanud kodulaene summas 71 miljonit eurot võrreldes mullu samal ajal saavutatud 30 miljoni euroga. Seega on kasv enam kui kahekordne.

Arro sõnul tuleb selle aasta üheksa kuu kokkuvõttes uute laenude kasv suuremas osas siiski keskmiste summade ehk kinnisvara hindade tõusust. Klientide aktiivsuse kasv on tagasihoidlik. "Üldiselt saab öelda, et laenu võtmisel on säilinud kaine hinnang ning kiire kinnisvara hinnatõusuga ei ole kaasnenud buumiaegset laenuga ostusoovi kiiret kasvu. Seda kinnitab ka kinnisvaraturu tehingute vähenemine," ütles Arro.

Seotud lood

Palju räägitakse kääridest generatsioonide vahel, tunduvalt vähem aga erinevate põlvkondade ühisosast. Edukaks koostoimimiseks ja tulemuste saavutamiseks on hädavajalik koostöö, ent kuidas tagada selle viljakus, kui inimesed hindavad üksteist vanuse järgi? Tele2 personalivaldkonna juht Helena Viiroja ja personalipartner Kerli Möldre räägivad, kuidas on neil lahendatud põlvkondade erinevuse küsimus.

Enimloetud

2

Viimased uudised

Hetkel kuum

Nurm ja Siimann avaldasid, kui palju raha paistab üldse lootust tagasi saada

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Äripäeva esilehele